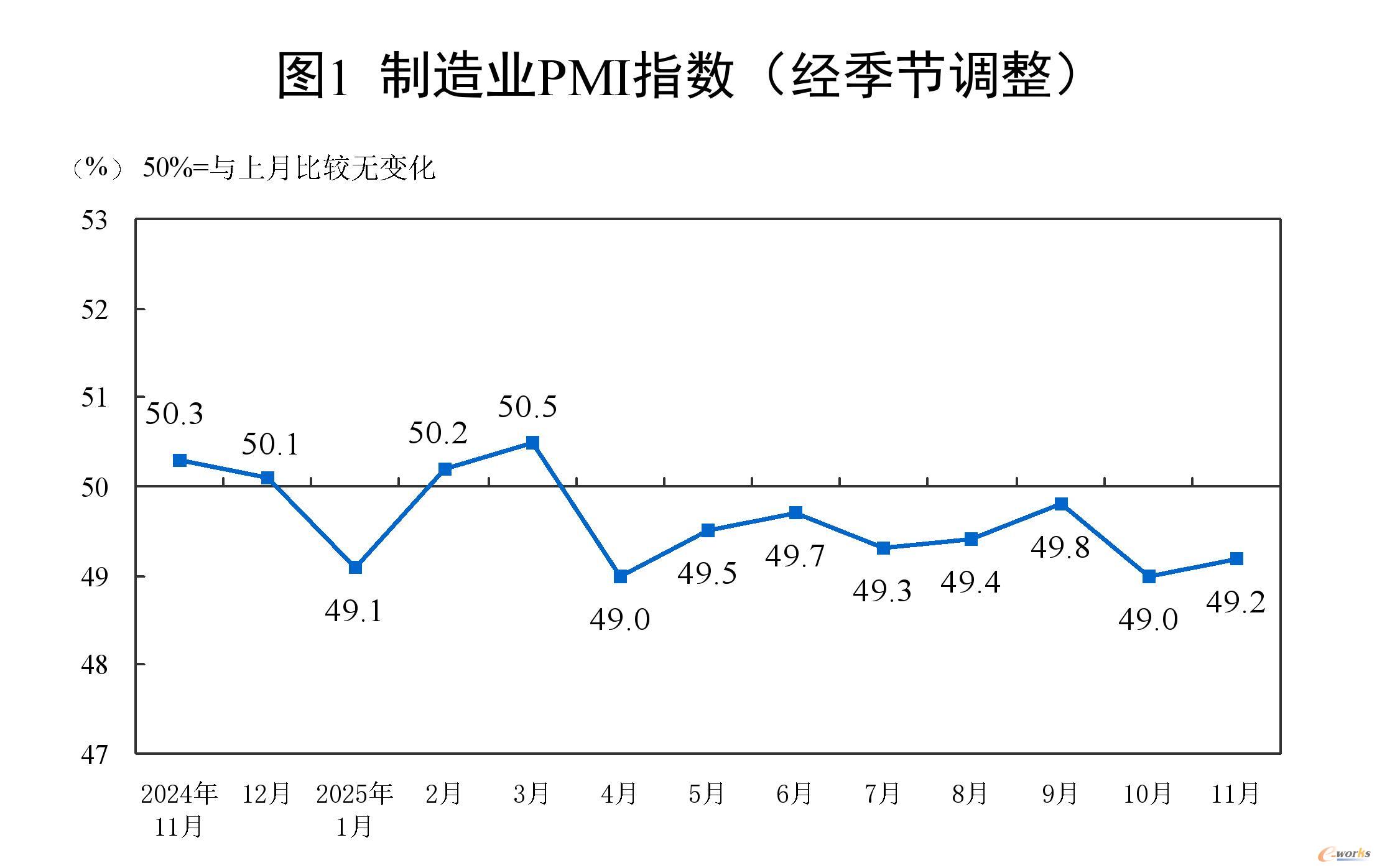

国家统计局11月30日公布最新数据显示,11月份,

制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,仍低于荣枯临界点。从分项指数、企业规模分化及行业结构来看,当前制造业呈现“整体改善、局部承压”的特征,小型企业活力释放与高技术制造业韧性成为复苏亮点。

11月生产指数为50%,较上月上升0.3个百分点,刚好处于荣枯临界点,标志着制造业生产活动从收缩转向平稳。这一变化一方面得益于前期稳生产政策的持续发力,企业产能利用率逐步恢复;另一方面,部分行业如农副食品加工、有色金属冶炼及压延加工等需求回暖,带动生产节奏加快。从配套指标看,采购量指数为49.5%,较上月上升0.5个百分点,企业原材料采购意愿同步增强,为生产稳定提供支撑。

新订单指数为49.2%,较上月上升0.4个百分点。制造业市场需求景气水平有所改善。新出口订单指数为47.6%,较上月上升1.7个百分点,反映全球市场需求疲软的态势尚未根本扭转,仅部分行业受益于季节性订单出现短期回暖。

从企业规模维度看,11月制造业PMI呈现“小型企业回升、中型企业改善、大型企业回落”的分化格局。政策对小型企业的扶持效果逐步显现,11月小型企业PMI为49.1%,比上月上升2个百分点,为近6个月高点,而大型企业受行业周期与外部环境影响短期承压较上月下降0.6个百分点。

11月高技术制造业PMI为50.1%,已连续10个月位于荣枯线以上,虽环比略有回落(0.4个百分点),但仍保持扩张态势。装备制造业和消费品行业PMI分别为49.8%和49.4%,比上月下降0.4个和0.7个百分点。

从预期指标看,有色金属冶炼及压延加工、铁路船舶航空航天设备等行业生产经营活动预期指数均位于57.0%以上较高景气区间,企业对未来发展信心充足,为后续行业增长奠定基础。

总体来看,11月制造业PMI传递出积极信号,经济复苏的韧性值得肯定。短期来看,随着国内稳增长政策的持续落地,叠加年底季节性需求的释放,制造业PMI有望进一步向荣枯线靠近;长期来看,则仍需扩大内需、缓解成本压力、推动传统行业转型升级,缩小行业与企业的分化差距,才能实现制造业全面复苏。

本文为e-works原创投稿文章,未经e-works书面许可,任何人不得复制、转载、摘编等任何方式进行使用。如已是e-works授权合作伙伴,应在授权范围内使用。e-works内容合作伙伴申请热线:editor@e-works.net.cn tel:027-87592219/20/21。

需求中心

需求中心 AI助手

AI助手

联系我们

联系我们