美的牵手安川电机合资办公司,开辟第二产业跑道

2015年8月,美的牵手安川电机,两家合资公司分别为广东美的安川服务机器人有限公司及广东安川美的工业机器人有限公司,服务机器人公司由美的控股60.1%,工业机器人公司由安川控股51%。

据悉,美的2003年首次引进机器人;2009年研发

伺服电机;2013年进入扫地机器人行业;2014年成立机器人研究所;2015年作为发起单位,主办“华南智能机器人创新研究院”,成立注册资本为10亿元的全资子公司“美的机器人产业发展有限公司”。

在美的集团的《机器人产业战略发布暨与安川电机投资设立机器人合资公司的公告》透露发展策略及目标:

工业机器人:通过合资合作,以企业的工业

机器人技术与美的3C工艺、高效运营能力相集成,造中国企业适用的经济型3C机器人,并借鉴复制美的压缩机、电机行业B2B的渠道建设经验,推动工业机器人合资公司成为国产机器人的领先企业。

服务机器人:先行聚焦刚需的助老助残机器人、康复护理机器人等商用领域,根据技术成熟度及市场需要切入家用服务机器人,推动家用服务机器人与智能家居跨界集成,引进国内外服务机器人行业领军人才及跨界人才,推动美的服务机器人成为行业龙头企业。

美的集团意欲先行布局市场前景广阔的医疗康复与助老助残领域的服务机器人,适应中国老龄化加剧与消费意愿提升的背景,有利于公司在服务机器人研发、销售及创新商业模式把握市场先机。

2016主调:库卡、东芝、Clivet买买买

美的与意大利著名中央空调企业Clivet正式签署协议,美的收购Clivet 80%股权

美的集团2016年6月对外宣布与意大利著名中央空调企业Clivet正式签署协议,美的收购Clivet 80%股权。这是美的今年以来,继发起对日本东芝白电业务和德国库卡收购之后,发起的第三次国际收购。

Clivet成立于1989年,总部位于意大利,以大型冷水机组产品研发、生产、制造为主,主要产品包括冷水机组、热泵、空气处理及净化系统等,是欧洲领先的商用空调企业。

据悉,中国家用空调都主导了中低挡市场,但大型中央空调市场仍由国外品牌统治。大型中央空调的核心技术,尤其是离心压缩机的制造,都掌握在美国特灵、约克、开利、麦克维尔这四大企业手中,在几年前除了这四家企业能做之外,国内没有能掌握核心技术的中央空调企业。

美的收购东芝核心是渠道和专利

美的以约537亿日元(约合4.73亿美元,31.37亿人民币)收购东芝家电业务的主体“东芝生活电器株式会社”(以下简称“东芝家电”)80.1%的股权,东芝保留19.9%的股权。

品牌保留。出售后两家公司将继续维持现有体制,将获得东芝品牌40年的全球授权,在日本市场上将保留“TOSHIBA”品牌。

专利获取。美的获得的白色家电相关专利超过5千项,对美的现有专利是一次显着的扩容。同时,这些专利主要分布在日韩等海外市场,将有效延展美的在海外的专利布局。

在渠道拓展方面。东芝家电的营销网络覆盖全日本,拥有34个销售网点、95个服务维修网点、遍布日本全国的3,600多个东芝专卖店(ToshibaStore)等,东芝家电在日本、中国和泰国拥有9个配套设施完善、生产技术先进、管理模式领先的生产基地。此外,东芝家电在日本拥有34个销售基地和95个服务基地,在中东、埃及等地也都布有销售网点。

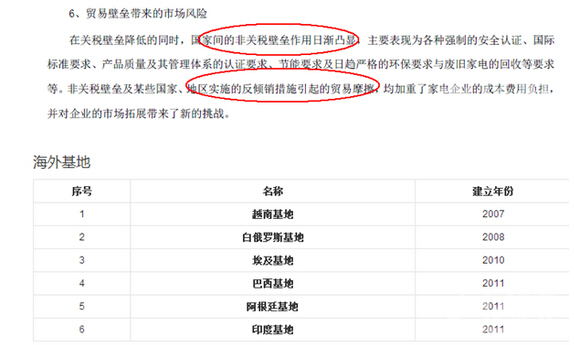

在财报关于海外拓展的风险预测提及:①国家间的非关税壁垒作用日渐凸显;②地区实施的反倾销措施引起的贸易摩擦。

美的产品在东南亚地区扩张有一定基础,而在日韩、欧美地区未能拓展市场,借助本次收购,从品牌、渠道和专利三者结合去打开海外市场。在2015年报表中,海外营收占比35.7%,仍然很大的增长空间。

在专利层面,董明珠曾经指责美的是小偷,显然揭了美的伤疤,截至2015年,美的集团累计总授权专利达21,581件,2015年公司专利申请总量达10,523件,其中发明专利申请量4,205件,美的收购东芝带来超过5千项专利。

收购库卡是为了加速机器换人的工业进程

截至8月11日,美的集团要约收购已结束,本次要约收购前公司已持有库卡集团13.51%股权,加上已接受本次要约收购的库卡集团股份数量,公司将共计持有库卡集团股份37,605,732股,占库卡集团已发行股本的比例为94.55%。

美的收购库卡的意义是:扩大库卡产品在中国的供应,满足中国机器人市场的潜在需求。在中国一般工业领域,机器人的渗透率仍然极低(每10,000名工人中,仅约有17台机器人),远远低于处于全球领先地位的韩国和日本(每10,000名工人中,分别约有365台、211台)。

美的集团机器人产业项目总经理甄少强透露:从美的集团自身的机器人使用情况来看,美的目前已经使用了800台机器人,未来两年预计每年会有500台新增机器人投入使用,两年后保有量计划为1800台。

方洪波透露:美的集团最多的时候有20万人,现在大概是11万人不到,珠三角人力成本持续攀升,机器换人浪潮袭来。

连续并购德(库卡)、意(Clivet)、日(东芝)三个国家的不同业务,美的能够消化好吗?

美的集团本次要约收购库卡集团股份数量合计32,233,536股,要约价为115欧元/股,共3,706,856,640欧元,总额接近276亿人民币。据悉本次交易的收购资金来源为银团借款和公司自有资金。

美的将以约537亿日元(约合4.73亿美元,31.37亿人民币)收购东芝家电业务的主体“东芝生活电器株式会社”(以下简称“东芝家电”)80.1%的股权,东芝保留19.9%的股权。本次收购东芝家电80.1%的股权为现金收购,来源为公司自有资金和并购债务融资。

美的与意大利著名中央空调企业Clivet正式签署协议,美的收购Clivet 80%股权,并没有透露金额。

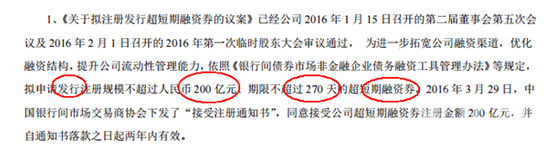

以上三宗交易,金额大于300亿人民币,但是2015年经营活动产生的现金流量净额是267.64亿元,可以看出美的钱不够花的现状。因此美的在2016年2月发行了200亿元的超短期融资券,本期融资几近募满。显然本轮并购企业已经超过企业正常运作的负荷了,方洪波想让美的走上快车道,狠狠的赌了一把,问题是:连续并购德(库卡)、意(Clivet)、日(东芝)三个国家的不同业务,美的能够消化好吗?

2016年“买买买”的背后,实则是被迫做大盘子

通过财务报表可以看到2013年的报表和2015的报表,收入构成没有太大的变化,2013年主基调是集团整体上市,2014年主基调是股权激励机制落地,2015年主基调是发展第二跑道,美的布局并没有先知先觉,时代变化得太快以至于方洪波尽管雄心壮志,由于经验和核心队伍自建原因只能蹒跚学步,在布局层面并未能先发制人,总结为时代的巨变,消费升级,美的在调整商业结构的同时需要时间去消化,同时也造成业务过于单一的局面。(美的2013、2014、2015年总营收版块主要为大家电、小家电、电机和物流,并未有新版块和新营收渠道)

方洪波在一次采访中表述环境巨变下的行业困境:“整个行业的边界已经没有了,以后谁是做白电的企业,谁是家电企业,谁是做空调的,这个边界都已经在发生变化,新技术的应用也使整个产业要重构。”

美的集团2011年、2012年、2013年、2014年和2015年分别实现营业总收入1340.45亿元、1025.98亿元、1209.75亿元和1416.68亿元、1384.41亿元;实现归属于上市公司股东的净利润分别为34.72亿元、32.59亿元、53.17亿元、105.02亿元和127.06亿元。

在整个营收增速上,尽管有一定波动,但是2011年和2015年营收差不多持平,但是净利润每年仍保持较高的增速,这意味着美的前期调整盈利结构,往高利润模式看齐,但是连续5年的调整盈利结构,利润率已达到9.1%,靠提高利润率去提升利润的空间已经不大,所以方洪波在2016年的核心是做大盘子。2016年看似疯狂的大干一番,不如理解为急需通过并购扩张让营收盘子做大。

在线下旗舰店和电商营收上增速依然很快,证明还没去到峰值,在2016年,美的集团的营收盘子需要做大仍然会去走合作渠道和自有渠道,但是也可以判断营收总量不变,电商营收增多,则线下渠道营收减少,然而旗舰店数量却增多,证明线下单店的产出在下降。

结语:2016年9月份,核心管理层和大股东美的控股的禁售就会被解除,美的如何实现核心管理层和大股东态度一致,美的如何消化三起海外并购,美的如何保持总营收和利润双增速,这些都考验着方洪波的智慧。

本文为授权转载文章,任何人未经原授权方同意,不得复制、转载、摘编等任何方式进行使用,e-works不承担由此而产生的任何法律责任! 如有异议请及时告之,以便进行及时处理。联系方式:editor@e-works.net.cn tel:027-87592219/20/21。

需求中心

需求中心 AI助手

AI助手

联系我们

联系我们